Lei nº 14.973/24 permite atualização do valor de bens imóveis por pessoas físicas e jurídicas

Em 16/09/24, foi publicada a Lei nº 14.973/24 que, dentre outras disposições, prevê a possibilidade de atualização do valor de bens imóveis por pessoas físicas e pessoas jurídicas, sob condições específicas de tributação.

Atualização de bens imóveis pela pessoa física

A pessoa física poderá optar por atualizar o valor de bens imóveis já informados em sua Declaração de Ajuste Anual (“DAA”) para o valor de mercado e tributar a diferença entre o valor atualizado e o custo de aquisição pelo Imposto de Renda da Pessoa Física (“IRPF”) à alíquota definitiva de 4%.

O valor atualizado será considerado como acréscimo patrimonial na data em que o pagamento do IRPF for efetuado e deverá ser informado na DAA referente ao ano-calendário de 2024 como custo de aquisição adicional do bem imóvel.

Atualização de bens imóveis pela pessoa jurídica

O valor dos bens imóveis da pessoa jurídica registrados no ativo permanente de seu balanço patrimonial poderá ser atualizado para o valor de mercado, mediante pagamento de Imposto sobre a Renda das Pessoas Jurídicas (“IRPJ”) à alíquota definitiva de 6% e de Contribuição Social sobre o Lucro Líquido (CSLL) à alíquota de 4% sobre a diferença entre o valor atualizado e o custo de aquisição.

Os valores decorrentes da atualização não poderão ser considerados como despesa de depreciação da pessoa jurídica para fins tributários.

Cálculo do ganho de capital na alienação de bens imóveis atualizados

O valor do ganho de capital tributável em uma futura alienação dos bens imóveis atualizados pela pessoa física ou pela pessoa jurídica, com base na Lei nº 14.973/24, deve ser calculado considerando a seguinte fórmula:

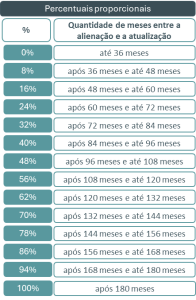

O percentual proporcional constante da fórmula é determinado em virtude do tempo decorrido da atualização do valor do bem imóvel até sua venda, variando de 0% a 100%, como demonstrado na tabela abaixo:

Muito embora as alíquotas de IRPF, IRPJ e CSLL aplicáveis na atualização sejam inferiores àquelas usualmente incidentes sobre o ganho de capital na alienação de bens, os percentuais proporcionais ao tempo decorrido entre a atualização e a alienação previstos para cálculo do ganho de capital limitam o benefício da atualização em uma futura venda do imóvel, sendo necessário uma análise caso a caso para avaliar a conveniência da opção.

Prazo e forma

A Lei nº 14.973/24 determina que o pagamento do(s) tributo(s) devido(s) em virtude da atualização deverá ser efetuado em até 90 dias contados da publicação da lei.

O prazo e a forma a ser adotada para a opção serão definidos pela Receita Federal do Brasil.